Деловой Евросоюз

Polpred Обзор СМИ. На 17.06.2025 Важных сюжетов 146433, из них 9445 материалов в Главном в т.ч. 5818 интервью 2397 Персон. Технологии, вузы. Всего статей в polpred с Упоминаниями 387028 по ключевым словам: Евросоюз, =ЕС, Еврокомиссия, шенген, шенгенский, "Европейский Союз", Европарламент, "Европейский совет", "Европейская комиссия", TACIS, ЕЦБ, Евротоннель. Платный интернет-доступ, Евросоюз 12 месяцев с любого дня, ежедневное пополнение, архив 20 лет, 69 тыс. руб. Подписка.Отрасли / Подотрасли Авиапром, автопром статей из Важного 2131 (авиапром 740, автопром 1511) • Агропром 8303 (земледелие 4740, ИТ-агро 12, молоко 1639, мясо 2055, общепит 276, овощи-фрукты 2380, пищемаш 4, птица 1109, сельхозтехника 143, цветы 50) • Алкоголь 395 (винзавод 134, лоза 93, спирт 213) • Армия, полиция 6686 (армия 5670, вооружения 5994, ВПК 180, ИТ-оборонка 639, полиция 1335, СВО 1359, терроризм 2466) • Внешэкономсвязи, политика 48684 (внешторг 3063, дружественные 3303, законы 20506, ислам 2645, ИТ-торговля 394, политика 13033, правозащита 3829, религия 2060, санкции 19418, соцопросы 1205, суд 16312, торговля 11596, экспорт 10145) • Госбюджет, налоги, цены 8499 (бедность 939, государство 370, госуслуги 139, занятость 3008, инвалиды 129, кластеры 73, пенсии 824, промышленность 1486) • Легпром 244 (высокая мода 60, х/б 172, ширпотреб 192) • Леспром 740 (картон 144, лесоохрана 41, пиломатериалы 284) • Медицина 4451 (ВИЧ 216, геномика 362, гериатрия 218, диабет 342, здравоохранение 2504, ИТ-медицина 113, ковид-19 2535, косметология 74, медтуризм 52, наркология 78, онкология 443, протезы 56, пульмонология 310, фармацевтика 1827, хирургия 144, хоспис 147) • Металлургия, горнодобыча 3577 (геологоразведка 28, золото 98, медь 789, сталь 1229, уран 69) • Миграция, виза, туризм 6320 (миграция 4670, туризм 966) • Недвижимость, строительство 1266 (архитектура 211, ипотека 478, ИТ-стройка 66, строительство 123) • Нефть, газ, уголь 27184 (газ 21841, нефть 8762, уголь 2548, энергоресурсы 3523) • Образование, наука 1523 (библиотеки 47, дошкольники 77, импортозамещение 88, мегасайенс 203, наука 303, патент 86, Сириус 2, сироты 58, студенты 1102, школьники 218, ЭБС 54) • Приватизация, инвестиции 1141 (аукцион 86, волонтеры 42, инвестклимат 847, иноинвестиции 226, предпринимательство 411) • Рыба 822 (дикая рыба 124, квоты 31, русский минтай 21, рыбоводство 132) • СМИ, ИТ 6563 (большие данные 79, журналистика 1083, ИИ 432, интернет вещей 106, ИТ 3037, квант 55, кибербезопасность 486, космос 1146, культура 1489, мягкая сила 386, реклама 141, соцсети 1310, спорт 1555) • Судостроение, машиностроение 147 (машиностроение 63, судостроение 416) • Таможня 241 (ИТ-таможня 11) • Транспорт 4589 (авиакомпании 2133, автодор 501, автотранспорт 698, ж/д 2306, логистика 1437, морфлот 231, речфлот 14) • Финансы, банки 8369 (банки 646, ИТ-финансы 350, криптовалюта 234, лизинг 60, Сотбис 8, страхование 717) • Химпром 601 (водород 109, нанотехнологии 31, нефтехимия 56, синтетика 312, удобрения 269) • Экология 1599 (бедствия 343, вода 708, декарбонизация 2249, заповедники 121, мусор 642) • Электроэнергетика 2280 (аккумуляторы 426, атом 1383, ИТ-энерго 588, электростанции 613)

Топ

Алфавит

Персоны: ньюсмейкеры, эксперты, первые лица — по теме «Евросоюз» в Polpred.com Обзор СМИ, с указанием числа статей по данной стране в нашей базе данных. В разделах "Персоны", "Главное" по данной стране в рубрикаторе поиска на кнопке меню слева "Новости. Обзор СМИ" с 1.8.2009 по 17.06.2025 размещено 9445 Важных статей, в т.ч. 2397 VIP-авторов, с указанием даты публикации первоисточника.

Топ

Алфавит

Минеев Александр 190, Ивженко Татьяна 106, Чижов Владимир 77, Лукьянов Федор 69, Фролов Александр 64, Никифоров Олег 64, Лавров Сергей 61, Ходасевич Антон 54, Мищенко Вячеслав 52, Иноземцев Владислав 44, Путин Владимир 44, Храмчихин Александр 44, Новак Александр 43, Сигов Юрий 41, Рар Александр 28, Конопляник Андрей 26, Мирзаян Геворг 26, Калмыков Алексей 24, Ушацкас Вигаудас 22, Караганов Сергей 22, Ануреев Сергей 21, Бордачев Тимофей 21, Ростовский Михаил 20, Тренин Дмитрий 20, Кортунов Андрей 19, Медведев Дмитрий 19, Арбатова Надежда 18, Крутихин Михаил 18, Симонов Константин 18, Стуруа Мэлор 18, Лукашевич Александр 18, Мастеров Валерий 18, Баунов Александр 17, Бершидский Леонид 17, Саморуков Максим 17, Кругман Пол 17, Широкорад Александр 16, Проханов Александр 16, Сорос Джордж 16, Бартош Александр 14, Столтенберг Йенс 14, Фаллик Антонио 14, Нарышкин Сергей 14, Епифанова Мария 13, Крастев Иван 13, Сафронов Юрий 13, Латынина Юлия 13, Фаллико Антонио 13, Ремчуков Константин 12, Юшков Игорь 12, Кезик Ирина 12, Пушков Алексей 12, Агаев Виктор 11, Верхофстадт Ги 11, Грушко Александр 11, Давыдов Руслан 11, Келин Андрей 11, Колесников Андрей 11, Косачев Константин 11, Смирнов Евгений 11, Тимофеев Иван 11, Мерен Марио 11, Боррель Жозеп 10, Гамова Светлана 10, Фененко Алексей 10, Катырин Сергей 10, Стрелец Михаил 10, Млечин Леонид 10, Арбатов Алексей 9, Хазин Михаил 9, Глазьев Сергей 9, Гремингер Томас 9, Гром Алексей 9, Пудовкин Евгений 9, Иванов Игорь 9, Савчук Сергей 9, Солтановский Иван 9, Фельгенгауэр Павел 9, Фурсов Андрей 9, Ягланд Турбьерн 9, Межуев Борис 9, Мешков Алексей 9, Петров Геннадий 8, Хавкин Борис 8, Трифонова Екатерина 8, Шауфф Франк 8, Белковский Станислав 8, Вардуль Николай 8, Гривач Алексей 8, Делягин Михаил 8, Додон Игорь 8, Евстафьев Дмитрий 8, Сапир Жак 8, Скосырев Владимир 8, Липский Андрей 8, Шевцова Лилия 8, Эдерер Маркус 8, Марцинкевич Борис 8, Матвиенко Валентина 8, Мовчан Андрей 8, Радзиховский Леонид 7, Аскаров Тулеген 7, Шурыгин Владислав 7, Габуев Александр 7, Гомар Тома 7, Данкверт Сергей 7, Шефчович Марош 7, Карпович Олег 7, Катасонов Валентин 7, Колесникова Марина 7, Крашенинникова Вероника 7, Логвинов Кирилл 7, Лосев Александр 7, Малашенко Алексей 7, Миллер Алексей 7, Мусафирова Ольга 7, Паниев Юрий 7, Панфилова Виктория 7, Ананьева Елена 6, Аптекарь Павел 6, Черненко Елена 6, Бовт Георгий 6, Буторина Ольга 6, Энтина Екатерина 6, Гросс Андреас 6, Сафонов Андрей 6, Дугин Александр 6, Жильцов Сергей 6, Комраков Анатолий 6, Пономарев Олег 6, Портников Виталий 6, Кьеза Джульетто 6, Рогофф Кеннет 6, Рубини Нуриэль 6, Левский Петр 6, Уткин Сергей 6, Швыдкой Михаил 6, Шрайбман Артем 6, Юнкер Жан-Клод 6, Минаев Сергей 6, Митрахович Станислав 6, Переслегин Сергей 5, Шимов Ярослав 5, Аничкин Александр 5, Бондаренко Олег 5, Шойбле Вольфганг 5, Вассерман Анатолий 5, Вершинин Сергей 5, Винокуров Евгений 5, Гололобов Дмитрий 5, Портанский Алексей 5, Громов Алексей 5, Рокс Юрий 5, Гурдин Константин 5, Гуриев Сергей 5, Гурков Андрей 5, Сыромолотов Олег 5, Фомина Екатерина 5, Халип Ирина 5, Ермаков Виталий 5, Завальный Павел 5, Заньер Ламберто 5, Захарова Мария 5, Иванов Василий 5, Калачев Алексей 5, Капитонов Сергей 5, Каспаров Гарри 5, Киселев Дмитрий 5, Клюге Ханс 5, Крутаков Леонид 5, Подопригора Борис 5, Проди Романо 5, Курц Себастьян 5, Пушкарская Елена 5, Сийярто Петер 5, Толстой Петр 5, Ферленги Эрнесто 5, Ляйен фон дер 5, Шиллинг Тадзио 5, Мариани Тьерри 5, Меркель Ангела 5, Миркин Яков 5, Могерини Федерика 5, Мухин Алексей 5, Мухин Владимир 5, Орешкин Максим 5, Печуров Сергей 4, Титов Илья 4, Баклицкий Андрей 4, Бараникас Илья 4, Баррозу Жозе Мануэл 4, Белобров Юрий 4, Белов Владислав 4, Беляев Сергей 4, Бильдт Карл 4, Биричевский Дмитрий 4, Фаворов Петр 4, Фишер Йошка 4, Бусыгина Ирина 4, Бутрин Дмитрий 4, Быстрицкий Андрей 4, Вершбоу Александр 4, Гайр Андреас фон 4, Гальперин Михаил 4, Полухин Алексей 4, Грэм Томас 4, Д'Амато Джузеппе 4, Угланов Андрей 4, Улюкаев Алексей 4, Девятков Андрей 4, Хестанов Сергей 4, Швейцер Владимир 4, Джапаридзе Тедо 4, Додик Милорад 4, Дубровин Денис 4, Дудина Галина 4, Дунаев Александр 4, Дынкин Александр 4, Елисеев Константин 4, Жарков Василий 4, Жизнин Станислав 4, Зубов Андрей 4, Иванов Владимир 4, Караева Елена 4, Карасин Григорий 4, Климович Станислав 4, Ковалев Игорь 4, Коктыш Кирилл 4, Косырев Дмитрий 4, Крамаренко Александр 4, Преображенский Иван 4, Расмуссен Андерс Фог 4, Родионов Кирилл 4, Лазович Милан 4, Сысоев Геннадий 4, Теремецкий Кирилл 4, Трудолюбов Максим 4, Лихачев Алексей 4, Ходжес Бен 4, Чернега Владимир 4, Шеховцов Антон 4, Макаркин Алексей 4, Шульгинов Николай 4, Эггерт Константин 4, Яковенко Александр 4, Меркачева Ева 4, Миньон Жан-Клод 4, Мозговой Владимир 4, Муйжниекс Нилс 4, Никитинский Леонид 4, Николаев Борис 4, Николаев Игорь 4, Новопрудский Семен 4, Орлов Александр 4, Ослунд Андерс 4, Панов Александр 4, Авербух Максим 3, Севостьянов Павел 3, Алиханов Антон 3, Пилипсон Юрий 3, Пименова Евгения 3, Сорокин Николай 3, Андрианов Валерий 3, Андронов Сергей 3, Анпилогов Алексей 3, Атаманенко Игорь 3, Афонцев Сергей 3, Разуваев Александр 3, Рувинский Владимир 3, Салихов Марсель 3, Сергеев Михаил 3, Ткаченко Станислав 3, Барсуков Юрий 3, Башкатова Анастасия 3, Бек Гуннар 3, Белов Александр 3, Белогорьев Алексей 3, Белый Андрей 3, Болтунов Михаил 3, Бочкарев Данила 3, Братерский Александр 3, Ремизов Михаил 3, Родин Иван 3, Романова Татьяна 3, Брод Александр 3, Брутер Владимир 3, Сушенцов Андрей 3, Буев Максим 3, Травин Дмитрий 3, Трише Жан-Клод 3, Туск Дональд 3, Ходорковский Михаил 3, Челищева Вера 3, Васильев Виктор 3, Ващиковский Витольд 3, Ведрин Юбер 3, Виланд Тило 3, Винокуров Владимир 3, Вырвало Аркадий 3, Гаврилов Константин 3, Гаврилова Светлана 3, Галеотти Марк 3, Гозман Леонид 3, Голубицкий Сергей 3, Горбачев Михаил 3, Гревинг Герт 3, Григорьев Леонид 3, Гринберг Руслан 3, Пишель Рене 3, Ромпей Херман Ван 3, Гулина Ольга 3, Гусев Дмитрий 3, Сизов Андрей 3, Сихарулидзе Арчил 3, Тавровский Юрий 3, Фукуяма Фрэнсис 3, Денисов Денис 3, Шаблинский Илья 3, Шибанов Олег 3, Шредер Герхард 3, Щербаков Владимир 3, Жирар Рено 3, Жирнов Евгений 3, Зотин Александр 3, Искендеров Петр 3, Ишингер Вольфганг 3, Калецки Анатоль 3, Кара-Мурза Владимир 3, Карнозов Владимир 3, Кипа Дмитрий 3, Клаус Вацлав 3, Климкин Павел 3, Клинова Марина 3, Кнайсль Карин 3, Кобринец Николай 3, Корня Анастасия 3, Котре Штеффен 3, Красносельский Вадим 3, Крейчи Оскар 3, Кубилюс Андрюс 3, Попов Вениамин 3, Порошенко Петр 3, Портякова Наталия 3, Куприянов Алексей 3, Родрик Дэни 3, Лавров Антон 3, Рябков Сергей 3, Сабов Дмитрий 3, Лангнер Хайко 3, Самарин Сергей 3, Сатпаев Досым 3, Сечин Игорь 3, Сидоренко Сергей 3, Сидорович Владимир 3, Леви Бернар Анри 3, Леонард Марк 3, Соловьев Владимир 3, Сонин Константин 3, Стариков Николай 3, Линкявичюс Линас 3, Терентьев Денис 3, Титов Александр 3, Тодуа Зураб 3, Литовкин Дмитрий 3, Лихачев Василий 3, Фаличев Олег 3, Федун Леонид 3, Франьятт Жюльен 3, Фурфари Самюэль 3, Фюле Штефан 3, Лукас Эдвард 3, Хармс Михаэль 3, Лункин Роман 3, Ципко Александр 3, Любинский Дмитрий 3, Маас Хайко 3, Шевцов Леонтий 3, Майстер Штефан 3, Макаров Игорь 3, Шубель Дирк 3, Шуманов Илья 3, Эштон Кэтрин 3, Яшлавский Андрей 3, Мантуров Денис 3, Марков Сергей 3, Медведев Александр 3, Мельников Андрей 3, Мельникова Юлия 3, Милашина Елена 3, Митрова Татьяна 3, Монбриаль Тьерри де 3, Москалькова Татьяна 3, Мюнхау Вольфганг 3, Новичков Николай 3, Орбан Виктор 3, Падалко Владимир 3, Панина Елена 3, Пасечник Александр 3, Пастухов Владимир 3, Ле Пен Марин 2, Фюст Клеменс 2, Абылкасымова Мадина 2, Аверьянов Кирилл 2, Агеева Вера 2, Аграмунт Педро 2, Адамишин Анатолий 2, Азаров Николай 2, Азимов Анвар 2, Семенюк Мария 2, Титов Владимир 2, Александров Дмитрий 2, Аль-Шаер Рами 2, Рубинский Юрий 2, Серафимова Анна 2, Андрушевич Петр 2, Артемьев Максим 2, Арьев Владимир 2, Асатрян Георгий 2, Асмус Рональд 2, Бабиш Андрей 2, Бабынина Людмила 2, Пиотровский Михаил 2, Поликовский Алексей 2, Бакланов Андрей 2, Роджерс Джим 2, Бальцерович Лешек 2, Сорокин Павел 2, Сучков Максим 2, Барабанов Олег 2, Хазанов Леонид 2, Шитов Андрей 2, Шумицкая Екатерина 2, Юраш Витольд 2, Бауман Зигмунт 2, Бачелет Мишель 2, Бектенов Олжас 2, Бекяшев Камиль 2, Беленчук Сергей 2, Бенуа Ален де 2, Беррес Леонид 2, Бжезинский Збигнев 2, Бликс Ханс 2, Божьева Ольга 2, Пироженко Виктор 2, Боцан-Харченко Александр 2, Попов Дмитрий 2, Потавин Александр 2, Потемкина Ольга 2, Руденко Андрей 2, Савельев Александр 2, Сальвини Маттео 2, Сергей Глазьев 2, Брок Эльмар 2, Симсон Кадри 2, Смирнов Константин 2, Стерн Джонатан 2, Букиккио Джанни 2, Буневич Дмитрий 2, Шафраник Юрий 2, Шелин Сергей 2, Бушев Андрей 2, Юргенс Игорь 2, Бэр Дэниел 2, Вал Александр Дель 2, Валдин Владимир 2, Валенсуэла Фернандо 2, Валовая Татьяна 2, Вандерплаетсе Йохан 2, Венедиктов Алексей 2, Вилкс Андрис 2, Виллерсхаузен Флориан 2, Вилье Филипп Де 2, Войтоловский Федор 2, Воронков Владимир 2, Воронков Лев 2, Вучич Александр 2, Выжутович Валерий 2, Высоцкий Александр 2, Гагаринский Андрей 2, Гайда Ирина 2, Ганапольский Матвей 2, Гвоздев Николас 2, Гельман Захар 2, Генис Александр 2, Георгиева Кристалина 2, Гладилин Анатолий 2, Глянцев Анатолий 2, Гонтмахер Евгений 2, Грибаускайте Даля 2, Пичугина Екатерина 2, Плотников Николай 2, Гришанов Антон 2, Полько Роман 2, Громыко Алексей 2, Грос Даниэль 2, Пряхин Владимир 2, Пушилин Денис 2, Грызлов Борис 2, Рогинский Станислав 2, Родионов Дмитрий 2, Гулевич Владислав 2, Саакашвили Михаил 2, Гутерриш Антониу 2, Сикорский Радослав 2, Смаилов Алихан 2, Соловьева Ольга 2, Сорокина Галина 2, Стиглиц Джозеф 2, Студенников Артем 2, Танкаев Рустам 2, Терехов Владимир 2, Ткешелашвили Эка 2, Данилов Дмитрий 2, Трамп Дональд 2, Третьяков Виталий 2, Тузмухамедов Бахтияр 2, Фадеев Валерий 2, Двали Георгий 2, Федоровский Владимир 2, Дедов Дмитрий 2, Хайтун Алексей 2, Хохлов Алексей 2, Чен Артем 2, Чернов Владимир 2, Чеснаков Алексей 2, Чубарьян Александр 2, Шолль Штефан 2, Штепа Вадим 2, Шульц Мартин 2, Эдельгериев Руслан 2, Эскин Авигдор 2, Диксон Патрик 2, Диллендорф Евгения 2, Дмитриев Кирилл 2, Добрин Владимир 2, Докучаев Георгий 2, Долгов Константин 2, Дубровин Иван 2, Дуда Анджей 2, Дуткевич Петр 2, Дэвис Кайл 2, Дюбьен Арно 2, Евсеев Владимир 2, Едовина Татьяна 2, Ермаков Владимир 2, Ерофеев Виктор 2, Ефременко Дмитрий 2, Жданок Татьяна 2, Жуков Станислав 2, Задорнов Михаил 2, Закареишвили Паата 2, Зеле Райнер 2, Земан Милош 2, Зорькин Валерий 2, Зубко Геннадий 2, Зуенко Иван 2, Иванов Алексей 2, Иванов Евгений 2, Иванов Сергей 2, Ивахненко Игорь 2, Ивахник Александр 2, Ивин Владимир 2, Именнов Антон 2, Кагарлицкий Борис 2, Казаринова Дарья 2, Каматозов Арсений 2, Касаев Эльдар 2, Качмазов Георгий 2, Квашнин Юрий 2, Кедми Яков 2, Кивкулис Янис 2, Киркоров Филипп 2, Климпуш-Цинцадзе Иванна 2, Кнобель Александр 2, Ковач Золтан 2, Ковлер Анатолий 2, Кожара Леонид 2, Козинцев Тимур 2, Кокошин Андрей 2, Кокшаров Александр 2, Колесников Климент 2, Колосков Вячеслав 2, Комаров Кирилл 2, Кондратьев Сергей 2, Коннор Эрик 2, Коровин Валерий 2, Коростиков Михаил 2, Котова Елена 2, Коэн Ариэль 2, Крумм Райнхард 2, Крылов Сергей 2, Платцек Маттиас 2, Погребинский Михаил 2, Кувалдин Станислав 2, Кудияров Сергей 2, Кудрин Алексей 2, Попович Ненад 2, Правосудов Сергей 2, Прейгерман Евгений 2, Примаков Евгений 2, Притчин Станислав 2, Прокопчук Евгения 2, Курилла Иван 2, Курилов Виктор 2, Кустов Максим 2, Пшеничников Игорь 2, Резников Алексей 2, Рейнсалу Урмас 2, Кэмерон Дэвид 2, Рен Олли 2, Рогозин Дмитрий 2, Лагард Кристин 2, Ротфельд Адам 2, Лайчак Мирослав 2, Саква Ричард 2, Сала Винсент Делла 2, Ландсбергис Габриэлюс 2, Сафонова Тамара 2, Свириденко Антон 2, Сивков Константин 2, Смагин Никита 2, Леонов Владимир 2, Лесков Сергей 2, Станек Петер 2, Суслов Дмитрий 2, Табах Антон 2, Линкявичус Линас 2, Точчи Натали 2, Лисоволик Ярослав 2, Триттин Юрген 2, Литовкин Виктор 2, Ульянов Михаил 2, Ульянов Николай 2, Лозанский Эдуард 2, Фермей Йерун 2, Фостер Питер 2, Фрич Рюдигер фон 2, Лукаш Светлана 2, Лукин Александр 2, Хинтерхойзер Маркус 2, Цыганков Андрей 2, Чакрабарти Сума 2, Черемных Константин 2, Ляйтль Кристоф 2, Чмора Максим 2, Магаршак Юрий 2, Чулковская Екатерина 2, Шапиро Джереми 2, Шарковский Александр 2, Шевенман Жан-Пьер 2, Майер Томас 2, Штайнмайер Франк-Вальтер 2, Шумейко Игорь 2, Щербакова Вера 2, Макфарлейн Стюарт 2, Маланичев Александр 2, Якунин Владимир 2, Малосс Анри 2, Мамиконян Мария 2, Мануков Сергей 2, Маркедонов Сергей 2, Мартынов Кирилл 2, Матернова Катарина 2, Медведко Максим 2, Медведчук Виктор 2, Микольская Наталия 2, Милов Владимир 2, Мильчакова Наталья 2, Минаков Михаил 2, Миронюк Евгений 2, Михеев Сергей 2, Михник Адам 2, Мишустин Михаил 2, Младек Ян 2, Молдабекова Алия 2, Моравецкий Матеуш 2, Москаленко Каринна 2, Мурадов Георгий 2, Муртазин Ирек 2, Навальный Алексей 2, Небензя Василий 2, Немцова Анна 2, Нефедов Александр 2, Николич Томислав 2, Огородников Евгений 2, Огрызко Владимир 2, Оленченко Владимир 2, Олланд Франсуа 2, Орешина Мария 2, Панкин Александр 2, Абашидзе Аслан 1, Абдразаков Ильдар 1, Абдуллаев Ровнаг 1, Аблаев Алексей 1, Аваков Артур 1, Авакянц Сергей 1, Авдеев Юрий 1, Аверьянов Виталий 1, Агаев Расим 1, Аганбегян Абел 1, Аглицкий Игорь 1, Адели Мухаммед Хусейн 1, Аджиев Валерий 1, Аджунер Шевки 1, Адоманис Марк 1, Адриан Шарлотта 1, Адрианов Артем 1, Азаров Виктор 1, Айхингер Ян 1, Акимбеков Султан 1, Акимушкина Ирина 1, Аксаков Анатолий 1, Алексашенко Сергей 1, Алексеев Валерий 1, Алексеев Дмитрий 1, Алексеенко Алексей 1, Алекян Баграт 1, Алехина Маргарита 1, Алиев Дмитрий 1, Аликов Антон 1, Алпаут Рамазан 1, Альтман Илья 1, Альфано Анджелино 1, Альшаева Ирина 1, Амади Эндрю 1, Амаду Луиш 1, Амарал Фрейташ ду 1, Америкс Андрис 1, Аммон Филипп 1, Анастасиадис Никос 1, Аннаев Александр 1, Антар Надер 1, Антоненко Оксана 1, Антониоли Валериано 1, Антонов Анатолий 1, Антонова Елизавета 1, Аппазов Нурбол 1, Апрелев Павел 1, Арбатов Георгий 1, Арбузов Сергей 1, Арно Бернар 1, Арсюхин Евгений 1, Артамонов Игорь 1, Артизов Андрей 1, Арфуш Омар 1, Асалыоглу Ариф 1, Аскью Бретт 1, Астапов Александр 1, Астахов Кирилл 1, Астахов Павел 1, Астрахань Дмитрий 1, Аттали Жак 1, Ауже Пере 1, Ауманн Роберт 1, Ахманаев Павел 1, Ахмедова Марина 1, Ахмеров Игорь 1, Ахметова Рамиля 1, Ашбахер Йозеф 1, Ашимбаев Данияр 1, Ашимбаев Маулен 1, Бабаева Светлана 1, Бабкин Константин 1, Бабонес Сальваторе 1, Багрия Петр 1, Бажан Анатолий 1, Базанова Елизавета 1, Базаревич Сергей 1, Барменкулов Адлет 1, Барнетт Марк 1, Басевич Эндрю 1, Баскаков Александр 1, Басов Максим 1, Бастрыкин Александр 1, Баталов Раимбек 1, Батлер Филлип 1, Батурин Денис 1, Бауров Александр 1, Баусин Алексей 1, Баутер Виллем 1, Бахтизин Альберт 1, Бачишин Владимир 1, Бе Николя 1, Бедронь Роберт 1, Безбородов Александр 1, Безпалько Богдана 1, Бейдер Владимир 1, Бейкер Джеймс 1, Бек Ульрих 1, Бекнияз Болат 1, Белгази Сорайя 1, Белень Станислав 1, Беленький Григорий 1, Белл Роберт 1, Белов Владимир 1, Белоглазова Ольга 1, Белозеров Олег 1, Белухин Никита 1, Беляев Михаил 1, Беляева Ольга 1, Беляков Сергей 1, Бенедек Вольфганг 1, Бербок Анналена 1, Берггрюен Николас 1, Берглоф Эрик 1, Бергманн Вильфред 1, Бергстром Ричард 1, Березин Андрей 1, Берли Майкл 1, Берман Рассел 1, Бернароле Маурицио 1, Бернсайд Дэвид 1, Беручашвили Тамар 1, Беттель Ксавье 1, Бечирович Муамер 1, Бисенгалиев Марат 1, Бисетаев Кайрат 1, Бисиньяни Джованни 1, Боброва Ольга 1, Богданов Дмитрий 1, Богданов Олег 1, Богов Димитар 1, Богомолов Павел 1, Богуслаев Вячеслав 1, Бойко Александр 1, Бойков Семен 1, Бойчин Мирослав 1, Болецкая Ксения 1, Болотов Виктор 1, Болтенков Дмитрий 1, Бом Майкл 1, Бондарь Александр 1, Борисов Александр 1, Борисов Евгений 1, Борисов Юрий 1, Борисова Елена 1, Борко Юрий 1, Боровиков Дмитрий 1, Боровой Константин 1, Бородавкин Алексей 1, Борщев Кирилл 1, Бохер Семен 1, том Рар о 1, Быкова Александра 1, Бычков Алексей 1, Бьюкенен Патрик 1, Вагнер Питер 1, Вадимова Екатерина 1, Важеман Эли 1, Вайденфельд Вернер 1, Вайссенберг Андреас фон 1, Валенса Лех 1, Валль Александр дель 1, Валуев Николай 1, Вальдман Леонид 1, Вальц Саша 1, Вандермюлен Йохан 1, Варгеи Оливер 1, Варочко Алексей 1, Варуфакис Янис 1, Варыханов Станислав 1, Василев Илиян 1, Васильев Сергей 1, Василяускас Витас 1, Васин Александр 1, Вашчиковский Витольд 1, Введенская Александра 1, Вдовин Андрей 1, Ведерников Михаил 1, Ведруссов Александр 1, Везель Барбара 1, Вейцман Ян 1, Великанов Кирилл 1, Вело Дарио 1, Венедиктов Александр 1, Верма Чандра Шекхар 1, Вернер Йохан-Дитрих 1, Верш Ваутер ван 1, Веселов Федор 1, Вестагер Маргрет 1, Вестагер Маргрете 1, Вестад Одд Арне 1, Вестфаль Кирстен 1, Виганд Гуннар 1, Видмарович Бранимир 1, Викари Мадалина Сису 1, Викторов Анатолий 1, Вилдерс Герт 1, Вилесов Александр 1, Вилкинсон Анджела 1, Вилкова Мария 1, Виллен Филипп 1, Вильде Святослав 1, Винников Владимир 1, Винтерберг Томас 1, Вирабов Вартан 1, Вита Джузеппе 1, Вифель Хольгер 1, Вишлев Олег 1, Вишнепольский Кирилл 1, Водчиц Дмитрий 1, Вож Сильвия де 1, Вознесенская Анна 1, Волков Денис 1, Воллерт Торстен 1, Володин Вячеслав 1, Волошин Джордж 1, Волчков Павел 1, Волынец Алексей 1, Волынкин Иван 1, Вольфович Александр 1, Вондра Александр 1, Воркас Михалис 1, Ворнинг Йенс 1, Воробьев Александр 1, Воробьева Юлия 1, Восквицов Денис 1, Востриков Дмитрий 1, Вот Ханс-Йоахим 1, Вулдорфс Валдис 1, Выгон Григорий 1, Вышковский Константин 1, Вьюгин Олег 1, Вяхякуопус Елена 1, Габитов Руслан 1, Габриэлян Геннадий 1, Гавриленков Евгений 1, Гаджиев Камалудин 1, Гаенз Эдилия 1, Газазян Ашот 1, Галас Матуш 1, Галеев Квмиль 1, Галер Михаэль 1, Галстян Арег 1, Галушка Александр 1, Гамба Эцио 1, Гамм Бернд 1, Гамцемлидзе Давид 1, Ганске-Цапф Мэнди 1, Гарбузов Валерий 1, Гаспарян Артур 1, Гварнери Фульвио 1, Гвиндадзе Дмитрий 1, Гедмин Джеффри 1, Гейтс Роберт 1, Гельман Марат 1, Генкин Артем 1, Герасимов Артур 1, Гердт Ольга 1, Гермес Оливер 1, Геровасили Ольга 1, Геттемюллер Роуз 1, Гилберт Мартин 1, Гиллан Ян 1, Гилмор Эймон 1, Гиндос Луис де 1, Гирин Никита 1, Гиффорд Ангелика 1, Гладков Александр 1, Гладышев Вадим 1, Глазков Михаил 1, Глазкова Александра 1, Глос Михаэль 1, Глушенкова Мария 1, Гнединская Анастасия 1, Гнидченко Андрей 1, Гоголашвили Каха 1, Гоголев Алексей 1, Гойхман Марк 1, Голигорский Юрий 1, Голманис Иварс 1, Головина Ирина 1, Голубкин Валерий 1, Голубович Алексей 1, Гольдшмидт Пинхас 1, Гомар Том 1, Гончаров Алексей 1, Горбаневская Наталья 1, Гордиенко Ирина 1, Горовиц Ливью 1, Гослен Жюльен 1, Готтемеллер Роуз 1, Гоци Сандро 1, Грабар-Китарович Колинда 1, Гран Камий 1, Граццини Энрико 1, Грачев Андрей 1, Грачева Вера 1, Грессель Густав 1, Греф Герман 1, Гречаный Зинаида 1, Григоренко Сергей 1, Григорьева Анна 1, Грин Сэмюел 1, Гринин Владимир 1, Дисэн Гленн 1, Дмитриев Артем 1, Дмитриев Михаил 1, Дмитриева Оксана 1, Добров Андрей 1, Добров Дмитрий 1, Добрынин Сергей 1, Додонов Игорь 1, Додэн Паскаль 1, Долидзе Виктор 1, Домащенко Денис 1, Донован Пол 1, Доспехов Алексей 1, Драги Марио 1, Драгунский Денис 1, Дракохруст Юрий 1, Дребенцов Владимир 1, Дубинин Сергей 1, Дубнички Августин 1, Дубовский Алексей 1, Дунаевский Игорь 1, Душенко Константин 1, Дэвид Леонард 1, Дэвис Дэвид 1, Дюков Александр 1, Дюма Ролан 1, Дюмон Изабель 1, Дятликович Виктор 1, Евлампиев Игорь 1, Евтухов Виктор 1, Евтушенков Владимир 1, Егоров Сергей 1, Емельянов Николай 1, Ениколопов Рубен 1, Епанешников Владимир 1, Еремина Наталья 1, Жадкевич Евгений 1, Жако Жан-Марк 1, Жандай Сана 1, Жарихин Владимир 1, Жарков Александр 1, Жовер Эрик 1, Жовква Игорь 1, Жузель Жан 1, Жулев Юрий 1, Журавлев Алексей 1, Журавлев Сергей 1, Жусупова Айман 1, Забелин Сергей 1, Забродин Алексей 1, Загребельный Руслан 1, Зазуля Юлия 1, Зайцев Дмитрий 1, Зайцев Юрий 1, Закулис Кристап 1, Залевский Павел 1, Заренков Вячеслав 1, Зариф Мохаммад Джавад 1, Заславский Григорий 1, Зверев Андрей 1, Зверев Герман 1, Зверев Юрий 1, Зверева Татьяна 1, Звягинцев Александр 1, Зееле Райнер 1, Зееман Милош 1, Зеехофер Хорст 1, Зелены Милан 1, Зеленый Лев 1, Зеллик Роберт 1, Земмур Эрик 1, Зернин Эдуард 1, Зимма Бруно 1, Зимненко Богдан 1, Зиси Кевин 1, Зорин Владимир 1, Зотимова Алиса 1, Зубаревич Наталья 1, Зубец Алексей 1, Зубов Андреи? 1, Зубов Игорь 1, Зуганелис Яннис 1, Зурабишвили Саломе 1, Зюганов Геннадий 1, Зязиков Мурат 1, Ибботсон Софи 1, Ибраева Айгуль 1, Иваненко Влад 1, Иванов Виктор 1, Иванов Иван 1, Иванова Наталья 1, Ивантер Александр 1, Ивлев Александр 1, Игенбердинов Бекмырза 1, Игнатченко Игорь 1, Иголкин Алексей 1, Изотов Владимир 1, Изумрудов Олег 1, Илларионов Андрей 1, Ильвес Тоомас Хендрик 1, Ильин Олег 1, Ильинская Катрина 1, Ильинский Александр 1, Ильичев Петр 1, Ионицэ Сорин 1, Иоффе Михаил 1, Исаев Андрей 1, Исаенко Анатолий 1, Искаков Нурбек 1, Искендеров Фуад 1, Исмаилов Айдер 1, Исмаилов Рашид 1, Ищенко Ростислав 1, Йео Тим 1, Йоранссон Маттиас 1, Йоргаджи Христалла 1, Йордан Борис 1, Йосипович Иво 1, Йоханн Бернд 1, Кабешева Елена 1, Кабрал Мануэл Калдейра 1, Кавешников Николай 1, Кадыров Рамзан 1, Кажимир Петер 1, Казаков Дмитрий 1, Казанцев Егор 1, Казначеев Максим 1, Казьмина Ирина 1, Кайзер Карл 1, Кайфу Ли 1, Каландзопулос Андре 1, Калашников Леонид 1, Калашников Максим 1, Каленков Илья 1, Каленский Якуб 1, Калетаев Дархан 1, Калиниченко Пауль 1, Калицев Алексей 1, Каллас Сийм 1, Калмыков Андрей 1, Калныш Валерий 1, Калфин Ивайло 1, Кальюранд Марина 1, Камакин Андрей 1, Камели Грациано 1, Камкин Андрей 1, Кампанер Надя 1, Канари Попи 1, Канделаки Тамара 1, Кандель Павел 1, Канерва Илкка 1, Каннер Юрий 1, Кантор Вячеслав 1, Кантор Юлия 1, Капаннелли Джованни 1, Капитоненко Николай 1, Капитонов Иван 1, Каппен Франк ван 1, Карабанов Евгений 1, Карапетян Карен 1, Карасев Павел 1, Карасев Сергей 1, Караш Юрий 1, Карбахаль Хосе 1, Кароблис Раймундас 1, Карпентер Тед 1, Карчмарски Константин 1, Карякин Сергей 1, Каспэ Святослав 1, Касталдо Фабио Массимо 1, Касьянов Георгий 1, Касьянов Михаил 1, Катаев Александр 1, Катона Жолт 1, Кауфман Сергей 1, Кафруни Алан 1, Кахлерт Рахель 1, Кацнельсон Михаил 1, Качиньский Ярослав 1, Качка Тарас 1, Кашин Алексей 1, Кашин Василий 1, Квартальнов Артем 1, Квасьневский Александр 1, Кейган Роберт 1, Кемферт Клаудия 1, Керри Джон 1, Керхов Жиль де 1, Киде Эммануэль 1, Киденис Александр 1, Кизилов Михаил 1, Киммадж Майкл 1, Киммедж Майкл 1, Кинах Анатолий 1, Кинкель Клаус 1, Кириленко Андрей 1, Киричек Алексей 1, Киртон Джон 1, Киселев Сергей 1, Киселева Елена 1, Кистанов Валерий 1, Кларсфельд Беата 1, Клименко Андрей 1, Клименко Владимир 1, Климов Андрей 1, Клинтон Билл 1, Клишас Андрей 1, Клишин Алексей 1, Клоучек Райнхард 1, Клуге Янис 1, Кнайссль Карин 1, Книвель Александр 1, Кныш Александр 1, Княжанская Юлия 1, Кобаяси Кацусигэ 1, Кобб Джонатан 1, Кобзон Иосиф 1, Кобринский Александр 1, Кобылкин Дмитрий 1, Коваленко Марина 1, Коваленко Михаил 1, Ковачич Леонид 1, Ковшка Алойз 1, Коган Евгений 1, Когогин Сергей 1, Коениг Питер 1, Кожанов Николай 1, Кожокин Евгений 1, Козак Дмитрий 1, Козий Ирина 1, Козлов Антон 1, Козловский Артем 1, Коимдодов Козидавлат 1, Кокс Пэт 1, Колбин Александр 1, Колев Иван 1, Колесников Сергей 1, Колесникова, Марина 1, Колодко Гжегож 1, Колташов Василий 1, Комлев Сергей 1, Комышан Сергей 1, Кон-Бендит Даниэль 1, Кондратьев Алексей 1, Кондратьев Михаил 1, Кондратюк Марк 1, Конопляник Андпей 1, Константинов Михаил 1, Кончаловский Андрей 1, Копп Пьер 1, Кораблев Олег 1, Корбут Александр 1, Корвин-Миккэ Януш 1, Кордес Эккард 1, Коренев Алексей 1, Корнев Дмитрий 1, Корнелиани Серджо 1, Коробов Игорь 1, Короленко Алексей 1, Коротеев Кирилл 1, Корчемкин Михаил 1, Коста Жан-Поль 1, Костецкий Богдан 1, Костин Андрей 1, Костина Галина 1, Косюк Юрий 1, Кот Юрий 1, Коттарелли Карло 1, Коукер Кристофер 1, Коулберн Иан 1, Кофман Майкл 1, Кочетков Олег 1, Кошелев Иван 1, Кошкаров Альберт 1, Кошкина Анна 1, Коэн Билл 1, Коэн Стивен 1, Крамон Виола 1, Крамп-Карренбауэр Аннегрет 1, Крапива Михаил 1, Краснов Дмитрий 1, Краснова Гульнара 1, Краузова Елена 1, Кремер Марит 1, Кремер Моритц 1, Крепиневич Эндрю 1, Крестьянинов Виктор 1, Кривокапич Здравко 1, Крикалев Сергей 1, Кристен Рональд 1, Кристенсен Ларс 1, Кристофоретти Саманта 1, Кристофферсен Лизе 1, Кричевский Никита 1, Кропас Стасис 1, Крупнов Юрий 1, Малинецкий Георгий 1, Маллиган Джон 1, Малпасс Дэвид 1, Мальцев Михаил 1, Малюкова Лариса 1, Манделл Роберт 1, Манн Майкл 1, Маннтойфель Инго 1, Мансуров Олег 1, Мараховский Емельян 1, Марби Йоран 1, Мариас Нотис 1, Маркаускас Бронюс 1, Мартин Владислав 1, Мартушелло Фульфио 1, Мартушело Фульвио 1, Марчегалья Эмма 1, Маршавин Роман 1, Масимов Карим 1, Маскин Эрик 1, Маслов Алексей 1, Маслов Андрей 1, Массио Лоран 1, Матвиенко Виктор 1, Матернова Екатерина 1, Матузов Вячеслав 1, Матыцин Олег 1, Мау Владимир 1, Мауриньо Педро 1, Мацарский Виталий 1, Мацкеплишвили Симон 1, Машталка Иржи 1, Машталка Йиржи 1, Маякин Тимофей 1, Маяцкий Михаил 1, Медведева Евгения 1, Медведева Елена 1, Медведков Максим 1, Меден Наталия 1, Медовников Дан 1, Мейджор Джон 1, Мейсон Пол 1, Меллер Дитрих 1, Мелоян Тигран 1, Мель Юрий 1, Мельников Алексей 1, Мельников Иван 1, Мельникова Светлана 1, Менке Карстен 1, Менцин Юлий 1, Мереном Марио 1, Мерри Уэйн 1, Мертсина Тыну 1, Механик Александр 1, Мигаль Денис 1, Мизовец Андрей 1, Мизрахи Илан 1, Мизулин Николай 1, Миксер Свен 1, Миллер Андрей 1, Миловидов Владимир 1, Мильштейн Илья 1, Мингарелли Хьюг 1, Минеева Юлия 1, Мини Томас 1, Мирзиеев Шавкат 1, Мирзоев Сергей 1, Мирзоев Юрий 1, Миркович Никола 1, Миркович Николя 1, Миров Томас 1, Миронова Анастасия 1, Мирошник Родион 1, Мирошниченко Алексей 1, Мирошниченко Андрей 1, Миршаймер Джон 1, Мисникова Елизавета 1, Митровиц Герхард 1, Митрофанов Мирослав 1, Мифсуд Джозеф 1, Михайлов Сергей 1, Михалетос Иоаннис 1, Михалков Никита 1, Михеев Владимир 1, Мишель Шарль 1, Мищенко Нина 1, Миятович Дунья 1, Мобиус Марк 1, Могадам Реза 1, Моисеев Данила 1, Моисеев Сергей 1, Молодцов Сергей 1, Монбриаль Тьери Де 1, Мондаини Маринелла 1, Морарь Даниэла 1, Моржаретто Игорь 1, Морозов Александр 1, Морозов Вячеслав 1, Морозов Игорь 1, Морозов Мирослав 1, Мостовой Александр 1, Мохтари Галиа 1, Мочальников Сергей 1, Мошес Аркадий 1, Муминов Аскар 1, Мунк Яша 1, Мур Екатерина 1, Мурадян Артур 1, Муратбек Наби 1, Мураховский Виктор 1, Мурхаус Роджер 1, Мусабекова Асель 1, Мухаметвалеев Ринат 1, Мухаметшин Фарид 1, Мухаметшин Фарит 1, Мэй Тереза 1, Мюллерсон Рейн 1, Мюнклер Герфрид 1, Набиуллина Эльвира 1, Нагорный Александр 1, Нагорный Никита 1, Надеин-Раевский Виктор 1, Назарбаев Нурсултан 1, Назаренко Виктор 1, Назаров Олег 1, Налбандян Зураб 1, Нантерм Пьер 1, Нарочницкая Наталия 1, Нарочницкая Наталья 1, Наумов Александр 1, Наумов Павел 1, Невельский Алексей 1, Невилль де Ла 1, Невская Анастасия 1, Невская Дария 1, Некипелов Александр 1, Неклесса Александр 1, Некулаеску Дан 1, Неменский Олег 1, Немет Жолт 1, Немтырев Михаил 1, Немцова Жанна 1, Нестеренко Сергей 1, Нетесов Сергей 1, Нечаев Александр 1, Нечаев Сергей 1, Ниблетт Робин 1, Нигматуллин Тимур 1, Нижник Анна 1, Низамутдинов Андрей 1, Никифоров Константин 1, Николаева Анастасия 1, Николов Янко 1, Никоноров Алексей 1, Никонорова Наталья 1, Новак Ежи Мария 1, Новиков Владимир 1, Новиков Дмитрий 1, Новиков Станислав 1, Нойманн Петер 1, Нольте Ян 1, Носович Александр 1, Нургалиева Гаухар 1, Нурмуханбетов Мирас 1, О'Нил Джим 1, Обама Барак 1, Обухов Максим 1, Овечко Геннадий 1, Оганесян Армен 1, Оганов Артем 1, Оертинг Троелс 1, Озолиньш Юрис 1, Окунев Игорь 1, Окунева Людмила 1, Олбрайт Мадлен 1, Олевский Евгений 1, Олейников Алексей 1, Олжабекова Малика 1, Оливер Джейми 1, Олтман Роджер 1, Омарджи Юнус 1, Онищенко Геннадий 1, Орда Михаил 1, Ордов Константин 1, Орлов Олег 1, Орлова Екатерина 1, Орловский Витольд 1, Осин Александр 1, Османи Буяр 1, Оттингер Гюнтер 1, Оуэн Дэвид 1, Офицеров-Бельский Дмитрий 1, Павкович Александар 1, Павлова Мария 1, Павловский Глеб 1, Паин Эмиль 1, Палаускас Роландас 1, Палкевич Яцек 1, Панина Александра 1, Панчини Марко 1, Паньков Владимир 1, Парамонов Алексей 1, Парамонова Наталья 1, Пармон Валентин 1, Партс Юхан 1, Пасечник Леонид 1, Пасоян Астхинэ 1, Пастернак Леонид 1, Паттен Крис 1

Западная Европа и Россия.

Экономика каждой из 22 стран и Евросоюза и их связи с Россией в 2000 году.

Автор-составитель д.и.н. Г.Н. Вачнадзе.

М., 2001. 728 с.

Погода:

euro.polpred.com. Всемирная справочная служба

Официальные сайты (391)

Экономика (8) • Авиапром (3) • Автопром (8) • Агропром (53) • Алкоголь (3) • Армия, безопасность (11) • Внешняя торговля (8) • Горнодобыча (3) • Деревообработка (1) • Законодательство (11) • Инвестиции (7) • Книги (5) • Космос (4) • Культура (13) • Легпром (6) • Леспром (11) • Машиностроение, судостроение (1) • Медицина (36) • Металлургия (12) • Недвижимость (2) • Нефтегазпром (6) • Образование, наука (32) • Политика (1) • Рыба (5) • Сайты (1) • СМИ (3) • СМИ на русском (2) • Строительство (18) • Таможня (1) • Транспорт (28) • Туризм, виза (10) • Финансы (20) • Хайтек (7) • Химпром (10) • Экология (9) • Электронные ресурсы (6) • Энергетика (6)Представительства

• ИнофирмыЭлектронные книги

• Шенген и евро (.pdf) •

ЕС – таможня (.pdf) •

ЕС – энергетика (.pdf) •

Евроэкономика (.pdf) •

Евросоюз — новое супергосударство (.pdf) •

На англ.яз.

Шенген и евро (.pdf) •

ЕС – таможня (.pdf) •

ЕС – энергетика (.pdf) •

Евроэкономика (.pdf) •

Евросоюз — новое супергосударство (.pdf) •

На англ.яз.

Ежегодники «Деловой Евросоюз»

• Экономика и связи Евросоюза с РоссиейТексты всех ежегодников есть в архиве «Новости. Обзор СМИ», кнопка в меню слева. Пользоваться базой данных значительно удобнее, чем pdf. Ежегодники (бумага, pdf) мы делаем только на заказ.

Том 17, 2013г. (1557с.) •

Том 16, 2010г. (712с.) •

Том 15, 2010г. (736с.) •

Том 14, 2009г. (356с.) •

Том 13, 2009г. (336с.) •

Том 12, 2009г. (152с.) •

Том 10-11, 2007г. (1100с.) •

Том 8-9, 2008г. (176с.) •

Том 6-7, 2008г. (220с.) •

Том 5, 2007г. (156с.) •

Том 3-4, 2006г. (232с.) •

Том 2, 2004г. (50с.) •

Том 1, 2003г. (52с.)

•  (3 стр.)

(3 стр.)

Новости Евросоюза

Полный текст | Краткий текст | Рубрикатор поиска

Евросоюз в мае закупил рекордные 12,8 млрд кубометров СПГ

СПГ занял 38% газового рынка ЕС

В прошлом месяце страны ЕС вышли на абсолютный рекорд ввоза сжиженного метана, показывает статистика GIE. Евросоюз третий месяц подряд обновляет исторический максимум закупок СПГ.

В мае европейские терминалы приняли порядка 12,8 млрд кубометров. Это на 0,7% выше апрельского уровня и на 38% больше в годовом выражении.

За первые пять месяцев текущего года Старый Свет импортировал 59,5 млрд кубометров, что на 17% больше, чем в январе–мае 2024 года.

Отмечается, что в настоящее время СПГ занимает 38% европейского газового рынка, поставки сетевого сырья, главным образом из Норвегии, составляют 24,7%, следом идет отбор газа из ПХГ — 17,8%. Российский метан, а также газ из ПХГ Украины занимает только 4,3% европейского рынка. Это только пятое место, поскольку четвертое занимает Северная Африка с долей в 9,1%. За РФ идет Азербайджан — 3,1%, следом идет Британия — 3%.

ТАСС подсчитал, что к концу мая запасы газа в ПХГ ЕС составляли 48,3%.

«НиК»: Чистая закачка газа в европейские ПХГ с открытия летнего сезона превысила отметку в 14,5 млрд кубометров, показывают данные мониторинга GIE за 30 мая. Для обеспечения 90-процентной заполненности хранилищ к отопительному периоду общий объем нетто-поступлений должен достичь 61 млрд кубометров. По прогнозам, целевой уровень будет достигнут только в конце осени, а не к 1 ноября, как планировалось.

Рыбакам ЕС продлили доступ в воды Великобритании

Представители Евросоюза и Соединенного Королевства заключили важное соглашение в области рыболовства. Оно продлевает доступ флотов ЕС к британским акваториям до 2038 г.

Соглашение было подписано в Лондоне 19 мая. Премьер-министр Кир Стармер заявил, что документ открывает экономические возможности и приносит выгоду трудящимся по обе стороны Ла-Манша.

Как отмечают зарубежные СМИ, европейская сторона восприняла новость с оптимизмом. Так, Europêche (Ассоциация национальных организаций рыболовных предприятий стран ЕС) приветствовала соглашение как «позитивный шаг» к стабильному и взаимовыгодному управлению морскими ресурсами. Управляющий директор отраслевого объединения Даниэль Вокес отметил, что продление доступа до 2038 г. гарантирует стабильность для прибрежных сообществ и рыбаков.

Как сообщает корреспондент Fishnews, сделка заменила существующие договоренности, истекающие в 2026 г. По информации иностранной прессы, новое соглашение восприняли как средство преодоления последствий Brexit, когда европейские рыбаки потеряли 25% своих уловов в британских водах.

Дополнительно стороны договорились о смягчении санитарных и фитосанитарных проверок. Ожидается, что это облегчит экспорт рыбы и других товаров, особенно для малых сообществ Великобритании, зависящих от торговли с Евросоюзом.

Тем не менее среди политиков Соединенного Королевства разгорелись жаркие споры — оппозиция обвинила правительство в «сдаче позиций». Лидер Консервативной партии Кеми Баденок раскритиковала 12-летний срок доступа ЕС к британским водам как чрезмерный. Кир Стармер в ответ пообещал инвестиции в размере 360 млн фунтов для поддержки рыбной отрасли страны.

Несмотря на острые дебаты, обе стороны подчеркивают, что сделка по рыболовству — лишь часть масштабного перезапуска отношений между Лондоном и Брюсселем после Brexit. Более широкие договоренности включают сотрудничество в энергетике, безопасности и упрощении миграционного режима.

Fishnews

Обзор: Сокращение использования пестицидов и агрохимикатов актуально во всем мире

Во многих странах продолжается ограничение использования различных пестицидов и агрохимикатов.

По сообщению портала AgroPages, в марте этого года государства-члены Европейского союза одобрили предложение Европейской комиссии о запрете действующего вещества флуфенацета, нарушающего работу эндокринной системы человека.

Решение принято в связи с тем, что данный пестицид содержит пер- и полифторалкильное вещество и распадается на трифторуксусную кислоту, которая проникла в водные системы Европы. Более 20 лет он широко применялся европейскими странами при выращивании зерновых культур.

Правительство Мексики работает над новым указом по запрету использования некоторых особо токсичных пестицидов. Об этом пишет портал AgroXXI.

Например, к таким относится ДДТ. Он влияет на нервную систему, может повреждать печень и почки, провоцировать гормональные изменения и проблемы когнитивного развития у детей. В окружающей среде он является опасным загрязнителем, влияющим на дикую природу и ослабляющим скорлупу яиц хищных птиц и морских млекопитающих.

Инициирование работы в этом направлении связано с обращением более 500 экологических организаций в компетентные органы Мексики о пересмотре решений на пестициды, которые были выданы с неопределенным сроком действия.

Движение по борьбе с пестицидами в Европе (PAN Europe) сообщило о том, что оспорило в Высшем суде Нидерландов регистрацию фунгицида, содержащего действующее вещество дифеноконазол.

Доказательствами послужили последние научные открытия относительно влияния этого вещества на гормональную систему человека. За разъяснениями обратились в Европейский суд, который постановил, что при пересмотре использования пестицидов необходимо учитывать не только предыдущую европейскую оценку, но и всю имеющуюся научную информацию.

В результате Управление по пестицидам Нидерландов должно принять новое решение, учитывая все факты и обстоятельства на момент пересмотра. Эта процедура применяется теперь во всех странах-членах ЕС.

В Великобритании запущен новый план по защите пчёл и других опылителей, согласно которому экологический риск от использования пестицидов на фермах к 2030 году должен сократиться на 10%, пишет британский агропортал FarmingUK.

Фермерам будет оказана поддержка для стимулирования использования ими экологически чистых методов ведения сельского хозяйства и способов борьбы с вредителями.

Также Евросоюз изменил правила экспорта для 40 опасных пестицидов и химикатов. Это следует из недавнего решения Европейской комиссии о включении новых химических веществ в Регламент ЕС о предварительном информированном согласии, информирует Европейское агентство по химикатам.

С 1 марта 2025 года экспортёры ЕС должны уведомлять о намерении поставлять 35 пестицидов и 5 промышленных химикатов. К ним относятся, например, абамектин, дифенакум, фенпропиморф, иметоморф, триадименол и пенфлуфен и другие.

Европейская комиссия ежегодно обновляет перечень пестицидов и химикатов, экспорт которых требует уведомления и согласия страны-импортера. В настоящее время указанный Регламент включает 321 вид химвеществ.

ЕС выиграл суд о промысле песчаного угря в водах Британии

Евросоюз выиграл первое судебное разбирательство с Великобританией по запрету вылова песчаного угря в ее водах. Арбитражный трибунал признал, что действия Соединенного Королевства нарушают обязательства Соглашения о торговле и сотрудничестве (TCA).

С 26 марта прошлого года Великобритания запретила вылов угря судами ЕС в английских и шотландских водах Северного моря. Лондон обосновал свое решение заботой об экосистеме, утверждая, что сокращение запасов угря негативно отразится на уязвимых видах — атлантическом тупике, тюленях, морских свиньях, треске и пикше.

Евросоюз увидел в этом моратории нарушение принципов пропорциональности, научной обоснованности и недискриминации, закрепленных в TCA. После безрезультатных переговоров стороны передали спор арбитражному трибуналу, созданному в ноябре 2024 г. в рамках соглашения. Заседание прошло в конце января этого года в Гааге, сообщает корреспондент Fishnews со ссылкой на сайт Еврокомиссии.

Суд решил, что запрет Соединенного Королевства на вылов песчаного угря нарушает принцип пропорциональности, а значит, противоречит соглашению. Теперь Великобритания обязана в течение 30 дней сообщить Евросоюзу о мерах, которые она примет для приведения своей политики в соответствие с решением арбитража.

При этом Европейский союз выразил готовность продолжать сотрудничество с Великобританией для обеспечения устойчивости отрасли и сохранения взаимовыгодных отношений в сфере рыболовства после завершения переходного периода Brexit в 2026 г.

Зарубежные СМИ отмечают, что Брюссель в суде отстаивает в первую очередь интересы датских рыбаков, добывающих порядка 96% квоты угря в ЕС. Общая стоимость их улова составляет около 54 млн долларов ежегодно.

Fishnews

Теряет связь с реальностью: Еврокомиссия предложила полностью отказаться от газа из РФ

Еврокомиссия предлагает полностью отказаться от импорта газа из РФ

Алексей Корнилов

В достойном лучшего применения упорстве отгородить Европу от России брюссельские чиновники все больше теряют связи с реальностью. Европейская комиссия предлагает полностью отказаться от импорта газа из РФ в рамках долгосрочных контрактов к концу 2027 года. Как заявил еврокомиссар по энергетике Дан Йоргенсен, Брюссель готов любой ценой обеспечить "независимость европейцев" от России.

Несмотря на всю серьезность намерений, очередная "лихая атака" европейцев имеет все шансы захлебнуться, даже не начавшись. Как отмечает издание Politicо, план ЕК по отказу от российских энергоносителей не вызывает энтузиазма у европейского бизнеса. Крупные компании не слишком заинтересованы в реализации подобных инициатив, поскольку некоторые из них всерьез рассматривают возможность возобновления полноценного импорта газа из России, как только это станет юридически и политически допустимым. Не далее как в апреле европейцы были вынуждены отложить реализацию своего же запрета на импорт российского сжиженного природного газа (СПГ). Такое решение было принято "из-за сопротивления некоторых правительств и неопределенности относительно альтернативных источников".

В ЕС постепенно зреет осознание того, что устремления Брюсселя навсегда перекрыть поставки топлива из России не имеют смысла, поскольку не учитывают интересы стран-членов, ведут к закрытию предприятий и серьезным финансовым потерям. Bloomberg не исключает, что Еврокомиссия будет вынуждена внести в инициативу по российскому газу существенные изменения. Например, ее реализация может быть отложена на неопределенный срок.

Разгадка торможения Евросоюза

Леонид Григорьев

Кандидат экономических наук, ординарный профессор, научный руководитель департамента мировой экономики (ДМЭ) факультета мировой экономики и мировой политики (ФМЭиМП) Национального исследовательского университета «Высшая школа экономики».

София Ляхова

Студентка департамента мировой экономики Национального исследовательского университета «Высшая школа экономики».

Для цитирования:

Григорьев Л.М., Ляхова С.В. Разгадка торможения Евросоюза // Россия в глобальной политике. 2025. Т. 23. № 3. С. 83–104.

В последние десятилетия Европейский союз имел образ растущей, а значит, успешной организации с эффективной экономической моделью. Сейчас восприятие изменилось.

Стагнация ЕС и его отставание от основных мировых конкурентов имеют несколько причин. Это увеличивающиеся трудовые и энергетические издержки, недостаточное развитие науки и НИОКР, высокий уровень налогов и перераспределения доходов, огромные расходы на «зелёные» программы, перенапряжение социальной системы, в том числе из-за притока иммигрантов, что влияет на благосостояние и настроения традиционных средних слоёв. Европейский союз сталкивается с трудностями в производительности, инновациях и в целом в темпах экономического роста. Особенно остро ситуация ощутима в компаниях технологического сектора. Именно они в поисках более выгодного финансирования и меньших законодательных препятствий могут переместить производство в США[1].

Но есть и более фундаментальные причины. В случае отставания от Китая – отсутствие интенсивной промышленной политики. А по сравнению с Соединёнными Штатами Евросоюз попросту недостаточно интегрирован.

Трансатлантическая конкуренция и её особенности

За время европейской интеграции, продолжающейся почти семь десятилетий, ЕС превратился в одного из экономических лидеров планеты вместе с США и Китаем, втроём они формируют около половины мирового ВВП[2]. Соединённые Штаты, крупнейшая экономика мира с номинальным ВВП около 27 трлн долларов (по состоянию на 2023 г.), отличаются высокой инновационностью, технологическим лидерством, развитым финансовым сектором и доминированием доллара в международных расчётах, а также высокой производительностью труда[3]. Европейский союз – самый большой единый рынок с номинальным совокупным ВВП около 19 трлн долларов. Он характеризуется высоким уровнем экономической интеграции, развитой социальной системой и значительными различиями между странами-членами. Китай, вторая по величине экономика мира с ВВП около 18 трлн долларов, демонстрирует в последние десятилетия высокие темпы экономического роста и является важнейшим производственным центром мира, осуществляя значительные инвестиции в инфраструктуру и активно развивая технологический сектор[4].

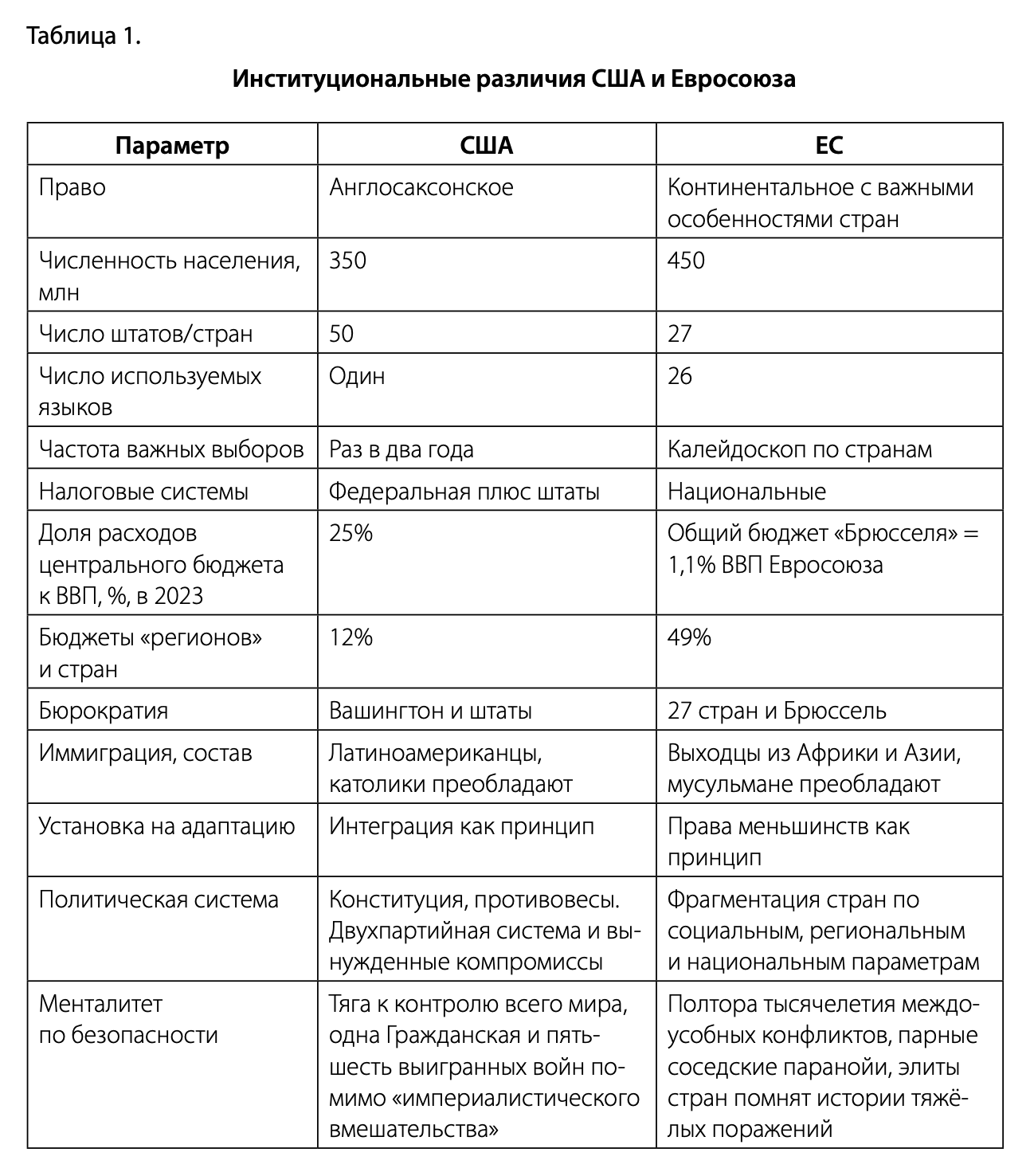

Несмотря на интеграционные достижения, до американского (и китайского) уровня единства внутреннего экономического пространства Европе очень далеко (см. табл. 1), а по сравнению с США – очень-очень далеко. Брюссель (как собирательный образ интегратора, имеющего и собственные интересы, отличные от стран-членов) стремился к выравниванию институционального пространства, но действовал в имперской логике, расширяя его за счёт очень разнородных элементов.

На рубеже третьего тысячелетия, когда успехи интеграции развитого европейского ядра были значительными, а дорогостоящих энергетических и климатических программ ещё не было, Евросоюз предпринял радикальное расширение на Восток. Двенадцать стран с другим экономическим развитием, хотя и со значительным человеческим капиталом, оставшимся от интенсивных вложений в образование при социализме, резко повысили гетерогенность блока. «Присоединение двенадцати новых членов в 2000-е гг. привело к огромным дисбалансам внутри объединённой Европы. Страны, находящиеся на разных этапах развития, требуют разных типов экономической политики, которые всё сложнее синхронизировать внутри союза»[5].

Два основных конкурента Евросоюза – США и Китай – в процессе формирования внутреннего экономического пространства не были столь обременены проблемами интеграции, правда, по противоположным причинам: англосаксонский либерализм и китайский гибрид рынка и централизованного руководства[6]. Отметим и важность различия англосаксонского права (ликвидность финансов, регулирование недр, уголовное право) и континентального (от кодекса Наполеона) права в ЕС.

Применительно к Европе можно сформулировать «ловушку среднего уровня интеграции». Для синергии культурных кодов, снятия бюрократических барьеров, сплавки регламентов стран с разной историей и языками (и парламентами) недостаточно сближения законодательства на срок в поколение. Даже Германия, Франция и Бенилюкс (ветераны ЕС) остаются очень разными.

Успех интеграции не означает, что она достигает уровня единого государства со многими разнородными штатами (типа США). Даже если такой задачи не ставилось, вопрос об эффективности институтов, их единства остаётся.

Все три экономических центра мира тесно взаимосвязаны через торговые и инвестиционные потоки, что создаёт основу современной глобальной экономики. Разрыв между Европейским союзом и США по уровню ВВП на душу населения продолжает расти: примерно с 17 тыс. долларов ППС в 2019 г. до 20 тыс. в 2023 году (табл. 2). Процентный разрыв абсолютных значений остался неизменным, на уровне около 27 процентов. Китай также показывает более уверенную динамику в экономике, ориентированной на производство и экспорт. Динамика показателя осталась устойчивой у США, а у Европы, включая Германию, обнаружилась тенденция к спаду средних темпов прироста в 2020–2023 гг., как видно из таблицы 2.

В 2000–2008 гг. наибольший прирост демонстрировал Китай (9,8 процента), в то время как США и ЕС имели умеренные показатели 1,4–2,1 процента. В 2009–2019 гг. общие темпы замедлились, но оставались положительными, Китай сохранил лидерство (7,2 процента), а у некоторых стран Евросоюза динамика была отрицательной (Италия: -0,4 процента). В 2019–2023 гг. картина меняется. Соединённые Штаты демонстрируют наиболее высокие темпы среди развитых стран (1,8 процента), Италия показывает положительную динамику (1,5 процента), в то время как в Великобритании рост нулевой, а в Германии всего 0,1 процента. Китай, хотя и перешёл к «новой норме», сохраняет наиболее высокие темпы (4,6 процента).

По абсолютным показателям ВВП на душу населения в 2023 г. США остаются абсолютным лидером среди крупных стран ОЭСР (74,6 тыс. долларов). Нидерланды (71,4 тыс. долларов) – наиболее высокие показатели в ЕС. Германия стабильно держится на уровне 63–64 тыс. долларов, а Франция, Великобритания и Италия – в диапазоне 44–55 тыс. долларов. Китай намерен удвоить ВВП на душу населения (с 2019) к 2035 г., но пока отстаёт по абсолютным значениям (22 тыс. долларов)[7]. В 2020 г. в условиях пандемии COVID-19, показатели снижались во всех странах, но затем большинство экономик продемонстрировали восстановление и рост, хотя весьма неравномерный. А Соединённые Штаты со времени мирового кризиса 2008–2010 гг., последовавшего вскоре за радикальным расширением ЕС, продолжали постепенно «уходить» от Евросоюза. Это фундаментальное явление последних полутора десятилетий, у которого есть много интересных параметров.

Источник: составлено авторами на базе данных показателей мирового развития Всемирного банка, см.: https://data.worldbank.org/indicator/NE.EXP.GNFS.CD

Важным индикатором и фактором развития является представленная в таблице 3 динамика экспорта товаров и услуг. По ним видны тенденции конкурентоспособности в XXI веке, так как экспортная деятельность во многом определяет и стимулирует создание рабочих мест, развитие технологий и инноваций. В 2000–2008 гг. наиболее высокие темпы прироста экспорта демонстрировал Китай (25,2 процента), ЕС занимал второе место, во многом благодаря Германии, с показателем 11,3 процента. США с учётом большого экспорта услуг – 7,1 процента. В 2009–2019 гг. картина изменилась: лидером по темпам роста стали Нидерланды (3,8 процента), выведя ЕС (3,3 процента) на первое место. США снизили темпы до 0,5 процента что ряд наблюдателей связывают с завышенным курсом доллара против евро. А в 2019–2023 гг. наиболее высокие показатели у Евросоюза (2,3 процента) и Китая (7,5 процента).

Безусловным лидером по абсолютным значениям экспорта является ЕС с показателем 9,65 трлн (включая торговлю внутри блока), за ним следуют Китай (3,5 трлн) и Соединённые Штаты (3,05 трлн). Торговые конфликты 2025 г. вокруг импортных пошлин – явление новое и его влияние на экономический рост оценивать ещё рано. Заметим, что в трениях между США и Евросоюзом по данному вопросу картина весьма сложная – надо учитывать два фактора, приведших к накопившемуся дисбалансу в пользу Европы: высокий курс доллара против евро и нетарифные методы защиты европейского рынка: «Происходит значительный рост использования нетарифных мер (НТМ). Сегодня НТМ представляют собой широкий спектр инструментов: от географических указаний для агропродовольственных товаров и требований к маркировке электронных устройств до ограничений на содержание пестицидов в импортируемых фруктах и антидемпинговых пошлин. Важно отметить, что растёт не только разнообразие этих инструментов, но и число стран, применяющих их, а также частота их использования. Экономисты и политологи активно исследуют вопрос: не становятся ли эти новые формы торговой политики заменой ранее согласованного снижения тарифов?»[8].

Многие страны имеют высокие показатели: Германия (1,5–1,7 трлн), остальные государства менее 1 триллиона. В 2010–2019 гг. наблюдалась тенденция к относительному снижению темпов роста экспорта (к динамике ВВП)[9]. Но в условиях потрясений 2020–2023 гг. у многих государств наметилось оживление роли экспорта и отношение динамики экспорта к динамике ВВП мира восстановилось[10].

Социально-экономическая стабильность в развитых странах во многом зависит от уровня личного потребления домохозяйств, поскольку он отражает реальный уровень потребления товаров и услуг населением, учитывая различия в ценах между странами. Эта динамика также является индикатором экономического здоровья, поскольку потребительские расходы часто составляют значительную часть ВВП и служат одним из основных драйверов роста.

США традиционно демонстрируют наиболее высокие абсолютные и относительные показатели личного потребления (порядка 68 процентов от ВВП против обычных 50–55 процентов). Германия и Великобритания демонстрируют значительные объёмы потребления, но у Германии в 2019–2023 гг. отрицательный прирост (-0,3 процента). В Европейском союзе в целом замедляются темпы роста личного потребления вслед за ВВП: с 1,7 процента в 2000–2008 гг. до 0,4 процента в 2019–2023 годах. Каковы бы ни были причины, последствия имеют огромное значение. Это сужает возможности повышения уровня жизни менее состоятельных групп, прежде всего нижних слоёв среднего класса, что ведёт к неустойчивости политических предпочтений, ослаблению традиционных партий и росту социально-политической нестабильности.

Подъём правых и левых на парламентских выборах многих стран зависит не только от споров о мигрантах и культурных кодах, но и от чувства «потерянности», не сбывшихся ожиданий по части благосостояния.

Тенденция валовых накоплений капитала отражает общий объём инвестиций в основной капитал, изменение запасов материальных оборотных средств. Таблица 4 демонстрирует динамику данного показателя по ключевым странам мира. У Китая значительно более высокий уровень накопления капитала (около 43 процентов ВВП) по сравнению с остальными странами, хотя он несколько снизился в последние годы[11]. В 2000–2009 гг. накопление в развитых странах замедлилось, что ограничивало возможности решения глобальных проблем в мире: бедности, догоняющего развития, энергетики, сохранения климата в дополнение к насущным проблемам создания и обновления инфраструктуры, роста потребления[12].

Среди европейских стран выделяются Франция и Германия, где происходит устойчивый рост. Франция увеличила показатель с 21,9 процента в 2019 г. до 25,2 процента в 2023 г., демонстрируя один из самых высоких приростов (3,6 процента) в 2019–2023 годах. Германия также растёт стабильно, хотя и скромнее. Соединённые Штаты сохраняют относительно стабильный уровень накопления капитала около 21–22 процентов ВВП и высокую эффективность вложений, в частности в наукоёмкое оборудование. Евросоюз в целом имеет умеренную динамику с небольшим снижением в последний период, сохраняя показатель около 22–24 процентов ВВП и немного опережая США.

«Самокритика» Марио Драги

Событием 2024 г. стал доклад бывшего председателя Европейского Центробанка Марио Драги, в котором он нарисовал довольно сумрачную картину состояния и перспектив Евросоюза. Согласно Драги, функционирование ЕС, «принятие решений и финансирование рассчитаны на “вчерашний мир” – до COVID, Украины, конфликта на Ближнем Востоке и возвращения соперничества великих держав»[13]. Не споря с этим, заметим, что и без резких изменений в мире Евросоюз успел сам создать себе немало проблем. Замедление роста уже произошло и стало явным, оно видно не только и не столько по таблицам, сколько по невыполненным программам, недовольству избирателей, уходу капиталов из ЕС (в особенности в США). Доклад подчёркивает, что разрыв между экономиками Европейского союза и Соединённых Штатов остаётся значительным, особенно по таким показателям, как производительность труда, объём инвестиций в науку и технологии, уровень социальной неравномерности[14].

Старые задачи, поставленные Евросоюзом, не выполнены, но с повестки дня не сняты, несмотря на появление новых, весьма острых. Многие комментаторы полагают, что причины потери конкурентоспособности объединения кроются в завышенных или смещённых целях и неадекватных механизмах их достижения. Нехватка координации, средств, времени для решения проблем неравенства, климата и энергетики, абсорбции торговых, ценовых и миграционных шоков вызывает фрустрацию как элит, так и населения.

На сегодняшний день многие сходятся во мнении, что ЕС нужно пересмотреть общие тренды развития и сместить фокус на конкретные цели, которые помогут в конкуренции с такими крупными государствами, как США и Китай. Факторы, прежде воспринимавшиеся как однозначное преимущество: российская дешёвая энергия, недорогой экспорт из Китая, военная поддержка Соединённых Штатов, – исчезли или сходят на нет[15].

Марио Драги призывает к немедленным действиям, чтобы сократить экономическое отставание от США и минимизировать «экзистенциальные риски» объединения в условиях трансформации мирового порядка[16]. Первая важная область, затронутая в докладе, – инновационный разрыв между Евросоюзом и Соединёнными Штатами, что связано в первую очередь с недостаточными инвестициями в исследования и инновации. Ведущие американские компании сменили курс с инвестиций в промышленные инновации на инвестиции в программное и аппаратное обеспечение, а также в цифровой сектор. ЕС «остаётся статичным, а автомобильные компании неизменно доминируют в тройке лидеров по расходам на R&I»[17]. Доклад утверждает, что Европа преимущественно расходует средства на отрасли, где рост производительности труда постепенно замедляется. Нормативные (регулятивные) препятствия внутри стран ЕС мешают ускорить внедрение новых технологий. Ввиду такой институциональной обстановки в блоке многие предприятия, особенно инновационные, в поисках перспектив роста перемещают производства и ищут финансирования в США[18]. Недостаточные вложения в НИОКР – не единственная проблема. Драги подчёркивает, что государственное финансирование должно быть значительно больше[19]. Одна из наиболее крупных подобных программ Horizon Europe имеет бюджет в 100 млрд евро, но крайне бюрократизирована и недостаточно ориентирована на иннова

.png)

ционный сектор[20].

Источник: составлено авторами на базе данных показателей мирового развития Всемирного банка, Statista, см.: https://data.worldbank.org/indicator/GB.XPD.RSDV.GD.ZS https://databank.worldbank.org/source/world-development-indicators/Series/NE.GDI.TOTL.ZS#%20

Основной вывод экс-председателя ЕЦБ: необходимо не только привлечь дополнительное финансирование, но и использовать единые инструменты для устранения бюрократических барьеров и полного внедрения Единого рынка. Наглядный пример, который привёл Марио Драги, связан с компаниями «единорогами»-стартапами (капитализация от миллиарда). Из 147 таких предприятий с 2008 по 2021 г. почти треть перенесла свои производства в другие страны[21]. Многочисленные работы посвящены поискам не решения, а причин, которые осложняют создание Единого рынка инноваций (культурные, политические различия, различия в доходах). Как показывает статистика, в сфере инновационных технологий, развития НИОКР Соединённые Штаты остаются абсолютным лидером.

США выделяются, имея наиболее высокие показатели в 3,2–3,5 процента от ВВП. Также в лидерах Германия (особенно к 2023 г. – 3,3 процента). Большинство развитых стран держат показатель в районе 2,2–2,9 процента ВВП, заметна тенденция к постепенному увеличению расходов. Китай также демонстрирует последовательный рост расходов на НИОКР с 2,2 процента в 2019 г. до 2,7 процента в 2023 году. Примечательно, что в странах с высокими расходами на НИОКР (США, Германия) более стабильный экономический рост в долгосрочной перспективе, что может указывать на связь между инвестициями в исследования и устойчивым экономическим развитием.

Роста расходов на НИОКР недостаточно, важны их структура и условия использования. Необходимо, по мнению Драги, дерегулировать технологический сектор, так как регуляторный режим мешает развитию инноваций. Пример – Закон об искусственном интеллекте. Дополнительные нормативные требования, прописанные в нём, автоматически налагаются на существующие модели ИИ, которые изначально превышают порог допустимой мощности на этапе внедрения.

Между тем искусственный интеллект – один из факторов экономического роста.

Согласно опросам, «более 60 процентов компаний ЕС считают регулирование препятствием для инвестиций, а 55 процентов малых и средних предприятий отмечают регулятивные препятствия и административное бремя как свою самую большую проблему»[22]. Важной частью не только экономических, но и социальных проблем становится кризисное состояние малых и средних компаний, которых в Германии насчитывается 3,1 млн, а субсидии на возобновляемую энергию в 2025 г. достигнут 18 млрд евро[23].

Навязчивое регулирование мешает и физическим, и юридическим лицам, которые сталкиваются с затратами на соблюдение тех или иных требований. С другой стороны, изначально сложным по структуре компаниям в технологическом секторе необходимо немалое число законов о данных, которые уменьшат неопределённость.

В докладе выделяется и телекоммуникационный сектор, который также требует значительных инвестиций в связь и устранения фрагментации. Однако есть и обратная связь, так как возможная консолидация в данной сфере чревата значительным ростом цен, хотя качество неизменно и инвестиции не растут[24]. В то же время многие компании в Европе требуют консолидации, так как «не могут взимать с потребителей достаточно денег, чтобы окупить капитал, необходимый для инвестиций в хорошие сети»[25]. Наиболее острый анализ Маккензи (июнь 2024 г.)[26] обращает внимание, что при равенстве норм накопления в ВВП США и ЕС, в Америке вложения в наиболее продуктивные активы на 2 п.п. больше, чем в Европе (ещё выше, чем в Германии). Понятно, что структура вложений капитала по отраслям и типам активов – параметр чрезвычайно инерционный и быстро не меняется, так что разрыв может сужаться очень постепенно. За четверть века (1997–2022) размер капитала на одного занятого вырос в США на 50 процентов, а в ЕС только на 10 процентов[27]. Учитывая характер экономической политики Евросоюза, такой разрыв сложно компенсировать.

Марио Драги осторожно относится к развитию «зелёной» энергетики как основному элементу роста и не выступает настойчивым сторонником данной концепции[28]. Он акцентирует почти всё внимание на развитии ИИ. Европейский союз упустил лидирующие позиции в первую цифровую революцию, уступив место США. Нельзя допустить повторного отставания. Заметим, что инновационная концепция трансатлантической конкуренции выглядит естественно, но предполагает радикальное углубление интеграции при снижении регуляторной нагрузки, что, естественно, сложнее, чем запустить ещё один проект. Чтобы наверстать упущенное, предлагается внедрить конкретные приложения ИИ, которые позволят совершить значительный скачок в сфере высоких технологий. Экс-председатель ЕЦБ также составил детальный «План вертикальных приоритетов ИИ» – развитие искусственного интеллекта сразу в десяти секторах экономики.

Автор поднимает важные для ЕС темы суверенитета, единства, повышения конкурентоспособности. Несомненно, несмотря на спорные моменты, доклад окажет влияние на Евросоюз. Рассмотрение иного пути развития для достижения долгосрочного экономического роста заставит обсуждать альтернативные и во многом инновационные подходы.

Финансовые ресурсы, которые Марио Драги предлагает изыскать для ежегодного финансирования процесса выравнивания конкуренции с США, – это 750–800 млрд евро[29]. Сумма подозрительно близка к той, которая утекает в год через Атлантику, судя по статистике International Financial Position of the US, что мы уже отметили в соответствующей работе[30]. Действия нового президента США Дональда Трампа с его требованиями больше импортировать из Америки в Европу, больше тратить на военные расходы (что совпадает с предложениями доклада Драги) не повышают конкурентоспособность Евросоюза.

Судя по всему, в феврале 2025 г. Еврокомиссия начала снижение регулирования в «зелёной» экономике и других областях. Комиссия решилась ослабить отработанные правила, введённые в последние годы, что может на время создать неопределённость вместо «свободы торговли». Ожидаемый пакет мер увязан, по всей видимости, с тревожными ожиданиями и может рассматриваться как поворот в политике брюссельской бюрократии.

Фокус экономической политики – в различных сферах

Фрагментированность европейского рынка по уровню развития стран и их отраслевых структур играет существенную роль при установлении единых целей для Союза. Институциональные особенности требуют длительного согласования между странами-членами, что тормозит процесс принятия решений и реализацию реформ. Особенно это заметно в последние кризисные периоды, когда замедление таких процессов недопустимо. Со стороны заметно, что при ограниченных финансовых возможностях собственно бюджета ЕС/Брюсселя «интеграция идёт через бюрократизацию», а это даёт издержки на стадии не только согласования, но и внедрения проектов.

Источник: составлено авторами на базе данных показателей SIPRI 2023, см.: https://www.sipri.org/databases/milex

Военные расходы, видимо, будут повышаться сразу по трём причинам: страхи элит, выводы доклада Драги (военная сфера как фактор инновации), давление новой американской администрации[31]. Эти траты представляют собой значительную часть госбюджета и могут существенно влиять на макроэкономические показатели. Большую долю составляют ассигнования на содержание военного персонала, правда, они способны создавать рабочие места и стимулировать технологический прогресс, поскольку многие военные разработки находят применение в гражданском секторе. Но это, вероятнее всего, повлияет на инвестиции в социальную сферу, образование или здравоохранение, что обещает долгосрочные последствия для экономического развития. С другой стороны, недостаточные военные расходы воспринимаются как риски для национальной безопасности и разработки технологий.

США – безусловный лидер по военным тратам с показателем 880,1 млрд долларов в 2023 году. Расходы НАТО постоянно растут, однако без учёта Америки темпы значительно замедляются. Китай демонстрирует динамичный рост: с 275,5 в 2020 г. до 309,5 в 2023-м. Среди европейских стран выделяется группа крупнейших военных бюджетов: Великобритания (69,2 млрд), Германия (61,2 млрд) и Франция (57,1 млрд). Для большинства стран прослеживается тенденция значительного увеличения военных расходов в 2019–2023 гг., что отражает геополитическую напряжённость и переоценку оборонных приоритетов. В случае поворота стран ЕС к перевооружению возникнет проблема источников финансирования, стран-бенефициаров (на чьих заводах производство), резкого изменения планирования и т.п. «Милитарное кейнсианство» увеличивает и долговое финансирование[32].

В таблице 6 представлены данные по показателям, характеризующим инвестиционный климат, – бюджетным и долговым нагрузкам на основные мировые экономики. Бюджетная нагрузка в Евросоюзе заметно выше, чем в США. Сокращение корпоративных налогов на прибыль в 2017 г. (первый срок Дональда Трампа) усугубили диспаритеты и стали важным фактором привлечения инвестиций из Европы в Америку.

.png)

Источник: рассчитано автором на основе данных МВФ, Всемирного банка, Tax Foundation, см.: https://taxfoundation.org/data/all/eu/top-personal-income-tax-rates-europe/; FRED, см.: https://fred.stlouisfed.org/searchresults/?st=government%20debt

Такой показатель, как государственный долг, важен тем, что его высокие значения существенно ограничивают возможности правительства в реализации экономической политики. Величина государственного долга к ВВП – также значимый индикатор для международных инвесторов и кредиторов. От него зависит кредитный рейтинг, который, в свою очередь, влияет на стоимость заимствований и для государства, и для частного сектора. Более высокий уровень долга ассоциируется с большими рисками и, следовательно, более высокими процентными ставками, что создаёт дополнительное давление на экономику.

Данная таблица отражает динамику прироста и государственного долга (в % от ВВП) для ключевых мировых экономик за различные периоды с 2000 по 2023 год. За исключением Германии и Нидерландов отношение долга к ВВП у ведущих стран уже перевалило за 100 процентов. Наиболее высокие показатели в 2023 г. у Италии (134,6 процента), за ней США (118,7 процента) и Франция (109,9 процента). Пик госдолга везде пришёлся на 2020 г., что связано с пандемией COVID-19, затем началось постепенное снижение. Китай показывает тенденцию с постоянным ростом госдолга с 60,4 процента в 2019 г. до высоких значений в 84,4 процента в 2023 году.

Для бизнеса крайне важен уровень инфляции как фактор планирования инвестиций. Предприятия учитывают инфляционные ожидания при формировании ценовой политики, планировании закупок и определении уровня заработной платы.

Источник: составлено авторами на базе данных показателей мирового развития Всемирного банка, см.: https://data.worldbank.org/indicator/FP.CPI.TOTL.ZG, FRED; см.: https://fred.stlouisfed.org/searchresults/?st=Long-Term%20Government%20Bond%20Yields%20%20China

На основе данных Всемирного банка мы проследили динамику инфляции в ведущих экономиках мира за два десятилетия. С 2000 по 2008 г. США имели наиболее высокие средние показатели – 2,9 процента, в то время как в Германии инфляция была самой низкой из приведённого списка, всего 1,7 процента. Следующее десятилетие (2009–2019) характеризовалось общим замедлением инфляционных процессов. Период 2019–2023 гг. отмечен значительными изменениями. Китай, ранее имевший высокую инфляцию, упал на 1 процент. Напротив, европейские страны столкнулись с существенным ростом цен: Великобритания (4,6 процента), Евросоюз и Соединённые Штаты – до 4,5 процентов. В 2022 г. инфляция достигла пиковых значений во многих странах. Самый высокий показатель в Нидерландах – 10 процентов, США – 8 процентов. В 2023 г. наметилась тенденция к снижению темпов роста цен, хотя показатели выше докризисного уровня.

Доходность десятилетних государственных облигаций отражает уровень доверия инвесторов к экономике и её способности выполнять долговые обязательства в долгосрочной перспективе. Этот показатель также используется для оценки эффективности монетарной политики центрального банка и может служить индикатором инфляционных ожиданий.

С 2000 по 2008 г. происходило общее снижение ставок. В последующее десятилетие (2009–2019) тенденция сохранилась с особенно выраженным падением в Нидерландах и Германии. Однако с 2020 по 2024 г. произошёл разворот тренда с переходом к росту ставок во всех странах. По состоянию на 2024 г. самые высокие процентные ставки по государственным облигациям в США (4,2 процента) и Великобритании (4,1 процента), в то время как наиболее низкие – в Германии (2,3 процента). В целом после периода исторически низких ставок в кризисных 2020–2021 гг. видна устойчивая тенденция к их повышению.

Вторая группа проблем замедления роста в Евросоюзе – влияние высоких расходов на энергопереход, на энергию и налоги на выбросы.

Предполагалось, что «зелёные» инвестиции станут дополнительным драйвером роста, однако общее давление высоких издержек и налогов на всю экономику оказалось выше.

Марио Драги упоминает потенциал возобновляемых источников энергии, которые могут помочь ЕС в вопросе укрепления энергетической безопасности. Речь уже не о достижении климатических целей, снижении температуры, а о достижении энергобезопасности и независимости[33].

Успех в развитии ВИЭ во многом будет определяться диверсификацией цепочек поставок чистой энергии, а также её успешным внедрением в электросети. Узкие места в сетях также требуют значительных инвестиций[34]. Расширение сетевых мощностей – вопрос дорогостоящий, по оценкам Еврокомиссии, он может обойтись более чем в 500 млрд евро[35]. Правила европейского рынка не позволяют в полной мере отделить цены на возобновляемые источники от более волатильных и дорогостоящих ископаемых. Ситуация с высокими ценами на электроэнергию усугубляется длительными процессами получения разрешений и более высоким налоговым бременем в сравнении с внешними конкурентами.

Несмотря на усердное продвижение «зелёной» повестки в Европейском союзе, ограниченная государственная поддержка, разнообразие законов и отсутствие стимулов и обязательств, которые налагались бы на компании, привели к росту недоверия и скептического отношения инвесторов[36]. Великобритания явно отстаёт в развитии «зелёных» инвестиций. Её возобновляемая мощность уступает среднему показателю по миру больше чем в два раза: 4,45 процента в сравнении с 9,67 процента[37].

Закон США о снижении инфляции (IRA) предоставляет для финансирования ВИЭ возможности, которые могут быть внедрены фактически сразу. Пакет климатических субсидий и налоговых льгот на 391 млрд составил почти половину от общей заявленной Драги суммы. Стартапы в сфере чистых технологий в Соединённых Штатах привлекли более чем в два раза большее количество инвестиций в сравнении с компаниями ЕС[38].

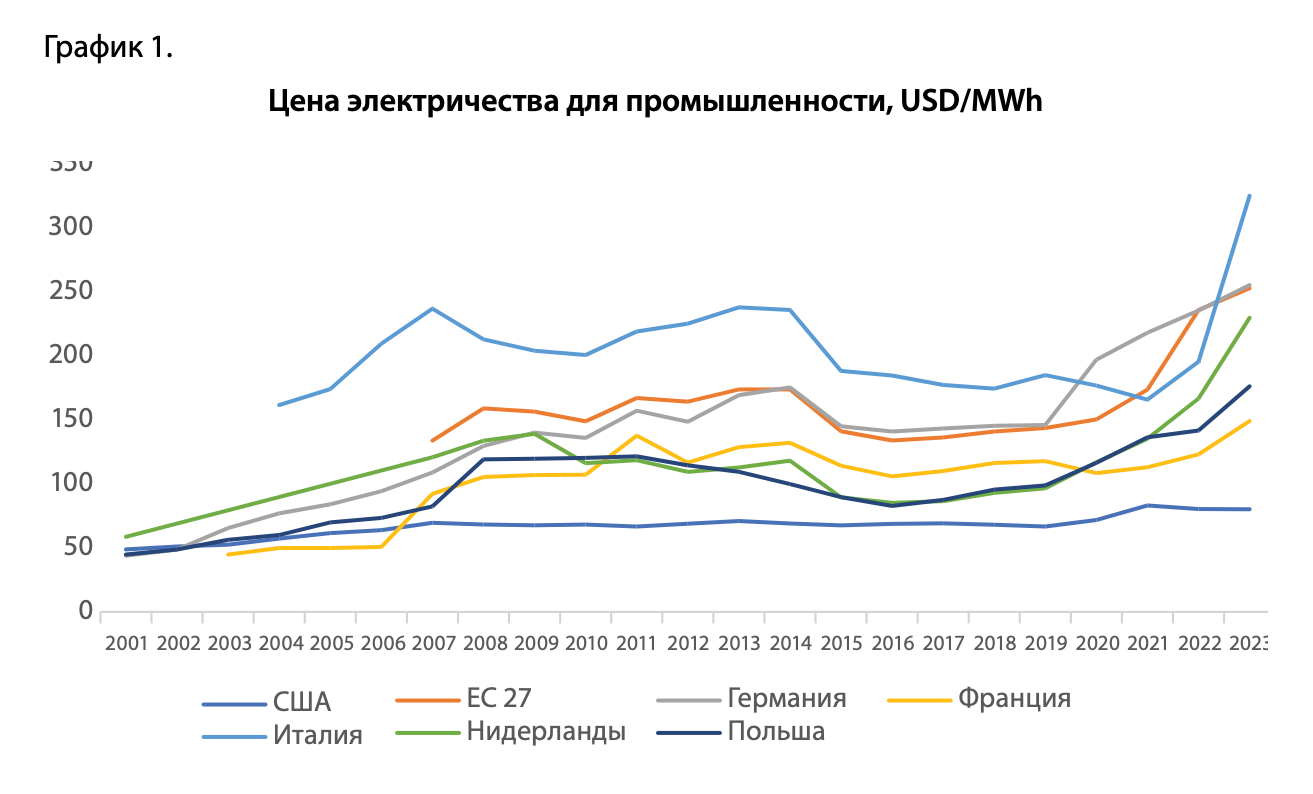

Источник: составлено автором на основе отчёта МЭА Energy Prices and Taxes

Стоимость электроэнергии в США и странах ЕС различалась уже в 2007 г. (см. график 1), весь период до 2019 г. европейские цены были уже драматически выше. Взлёт цен на энергию в 2022–2023 гг. связан с геополитическими решениями в Европе. Издержки климатических программ также радикально отличаются. Карбонный налог введён только в восьми американских штатах, и лишь в Калифорнии имеет заметный размер в 34 доллара за тонну. В большинстве стран Евросоюза он составляет 61 доллар за тонну, во Франции и Германии – 48 долларов, а в Швеции – 130 долларов[39].

Учитывая ограниченность финансовых ресурсов и их неравномерное распределение п

о странам, непонятно, как именно Евросоюз собирается финансировать рост военных расходов, вложения в современные технологии и энергетический переход, который в Германии, Швеции (и Великобритании) поставлен в ближайшую повестку. Если такая нагрузка считалась в ЕС «прогрессивной» и приемлемой платой за идею ускоренного энергоперехода, то в трансатлантической конкуренции «зелёные сантименты» никого не волнуют. И платой за климатическую программу, по всей видимости, стало относительное замедление роста с перспективой длительного негативного эффекта.

Заключение

Наши выводы в самом кратком виде сводятся к следующему:

Европейская интеграция – пример успеха, но она дошла до уровня «ловушки», далеко не достигнув степени интеграции штатов в США.

Внутренняя институциональная среда ЕС характеризуется высокими налогами, государственными расходами, бюрократическими барьерами, «брюссельской» централизацией.

Попытка решить некоторые проблемы (несовпадение культурных кодов, климатические изменения, миграция, расширение) прогрессистскими методами снизила поддержку программ и размыла центры электората в ряде стран.

Амбициозная климатическая программа отвлекла ресурсы, подняла налоги и издержки, хотя мировые проблемы требуют общего решения.

Совокупность отставания в налоговой и финансовой системе вызвала отток капитала в США, где уровень налогов и трансакционных издержек ведения бизнеса ниже.

Предлагаемые в Европе меры дерегулирования осложнят ведение бизнеса, не способны быстро сблизить условия инвестирования с американскими и не остановят утечку капитала за океан.

К социальным расходам, климатическим программам и тратам на геополитические проекты добавляются военные расходы. Геополитические обстоятельства дали повод начать милитаризацию Евросоюза, в частности Германии, что в среднесрочном плане может стать спирально растущими расходами.

Рост военных расходов ЕС может несколько поддержать тонус бизнеса, в частности в Германии за счёт снятия «долгового тормоза», но «милитарное кейнсианство» потребует времени и создаст свои социальные и политические проблемы.

Авторы:

Леонид Григорьев, кандидат экономических наук, ординарный профессор, научный руководитель департамента мировой экономики (ДМЭ) факультета мировой экономики и мировой политики (ФМЭиМП) Национального исследовательского университета «Высшая школа экономики»

София Ляхова, студентка ДМЭ НИУ ВШЭ

Исследование выполнено при поддержке ФМЭиМП Национального исследовательского университета «Высшая школа экономики».

Евросоюз > Внешэкономсвязи, политика > globalaffairs.ru, 1 мая 2025 > № 4783116

Леонид Григорьев, София Ляхова

ЕК может снова перенести публикацию документа по отказу от энергоносителей из РФ

ЕК: Работа над дорожной картой продолжается с ориентацией публикацию 6 мая, однако график может быть скорректирован

Вероятность сдвига сроков представления стратегии по полному прекращении закупок ископаемого топлива из России к 2027 году, включая сжиженный природный газ, допустила представитель Европейской комиссии Паула Пиньо во время брифинга в Брюсселе.

Работа над дорожной картой продолжается с ориентацией на 6 мая, однако график может быть скорректирован, отметила Пиньо. Она подчеркнула, что это стандартная практика при согласовании внутренних процедур ЕК и что задержки не связаны с позицией стран-членов ЕС, а обусловлены исключительно административными процессами.

Изначально публикация документа, предусматривающего поэтапный отказ от всех видов российского топлива, планировалась на март. Однако уже второй перенос сроков свидетельствует о наличии разногласий внутри сообщества. Ряд государств выступает против немедленного включения СПГ в санкционный список, опасаясь экономических последствий.

«НиК» напоминает, что в дорожную карту хотят включить не только отказ от нефти, газа и ядерного топлива из РФ к 2027 году, но и юридические механизмы разрыва уже действующих долгосрочных контрактов без штрафных санкций для покупателей из ЕС. Более того, есть данные, что в документе будет запрет на покупки российского газа на спотовом рынке.